|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.0% בספטמבר | 0.4% באוקטובר |

מינוס 0.1% בספטמבר | 0.4% באוקטובר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד ספטמבר 2025) |

3.0% |

2.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.25%-4.50% |

4.25%-4.50% |

|

3.78 ₪ |

3.75 ₪ |

נקודות מרכזיות

מדד המחירים לצרכן לחודש אוגוסט היה גבוה בהרבה מהציפיות המוקדמות בהובלת מחירי הטיסות. האינפלציה עלתה ל-3.6 אחוזים ותחצה שוב את רף ה-4 אחוזים בעוד מספר חודשים.

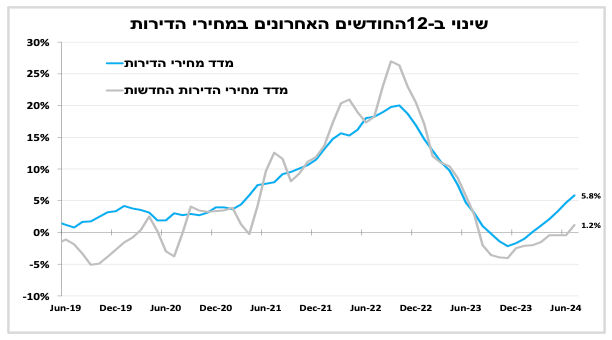

מדד מחירי הדירות עלה זה החודש השמיני ברציפות לאור השיפור בפעילות והחששות ממחסור בהיצע עתידי, לכן הפוקוס השבוע יהיה על נתוני התחלות וגמר הבנייה שיתפרסמו בחמישי. למרות הפעילות החיובית הסיכונים בענף עולים כתוצאה מהתמשכות הריבית הגבוהה לצד המחסור בעובדים.

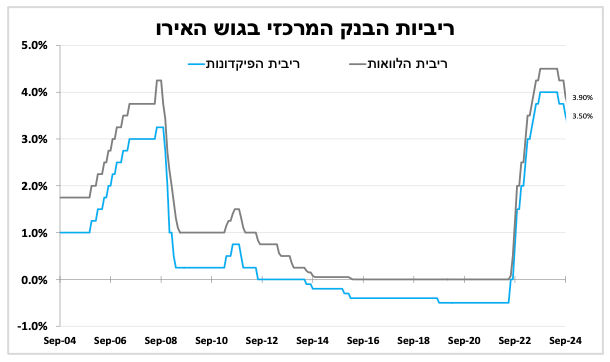

הבנק המרכזי בגוש האירו הפחית את הריבית בפעם השנייה השנה בעוד רבע נקודת אחוז. למרות שהנגידה אמרה שהכיוון ברור, היא הדגישה שאין זה אומר שנראה הפחתה נוספת בהחלטה הבאה.

האינפלציה בארה"ב ירדה לרמתה הנמוכה ביותר מאז 2021 והבנק המרכזי יפחית את הריבית מחר (רביעי). אנו צופים שנראה הפחתה של רבע נקודת אחוז בלבד כאשר השווקים מתמחרים הפחתה גדולה יותר בהסתברות לא קטנה.

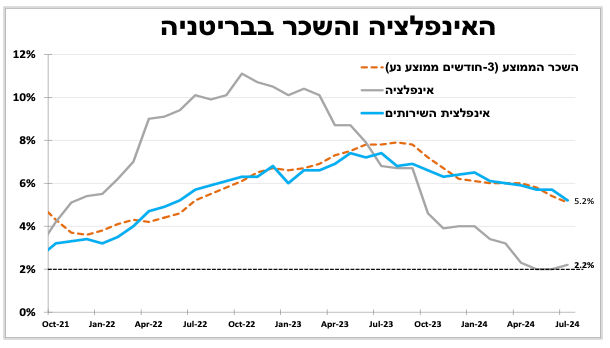

בחמישי החלטת הריבית בבריטניה כאשר אנו סבורים שסיכויים נמוכים כרגע שנראה הפחתה שנייה ברציפות לאור אינפלציית השירותים הגבוהה והעלייה המהירה בשכר. יחד עם זאת, אם מחר (רביעי) נראה ירידה מהירה מהצפי באינפלציה ייתכן והפחתת ריבית כן תהיה על הפרק.

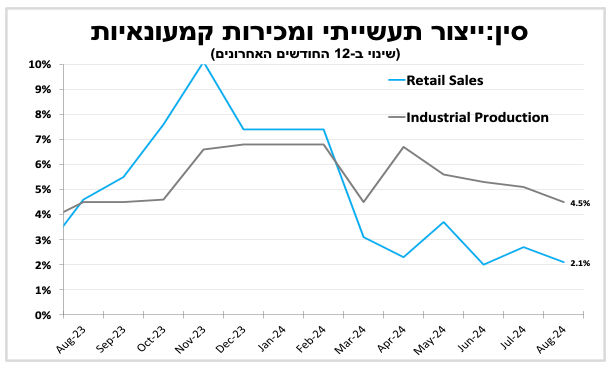

הנתונים החלשים מסין ממשיכים להתפרסם, כאשר המכירות הקמעונאיות והייצור התעשייתי אכזבו. הנתונים מחזקים את הציפיות שלנו שנראה בשישי הזה (מועד לא סופי) הפחתה נוספת של הריבית ו/או יחס הרזרבה.

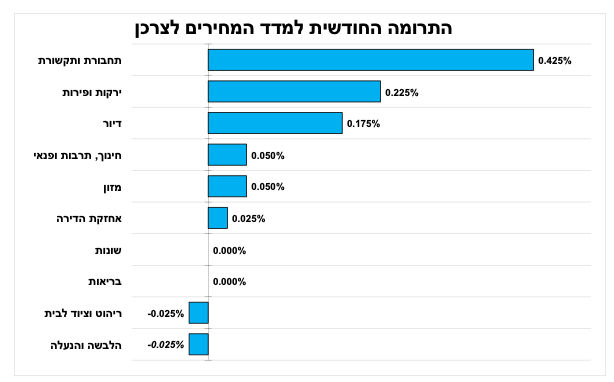

מדד המחירים לצרכן לחודש אוגוסט היה גבוה בהרבה מהציפיות כאשר עלה ב-0.9 אחוז (הצפי שלנו היה 0.5%-0.6%). גם הפעם "הקלף המשוגע" היה מחירי הטיסות (22%) שתרם לכמעט חצי מהעלייה החודשית (0.4% למדד) ומהווה "כאב ראש" רציני לכל מי שמנסה לחזות את המדד בשנה האחרונה. לצד זאת נרשמה גם עלייה גבוהה מהצפוי במחירי הפירות והירקות הטריים בדגש על מחירי העגבניות (עלייה של 37%!!!). במקביל נרשמה עלייה גבוהה במחירי השכירות, אך זאת בהתאם לצפי ולעונתיות הרגילה של אוגוסט. בעקבות זאת האינפלציה ב-12 החודשים האחרונים עלתה ל-3.6 אחוזים והיא צפויה לחצות שוב את רף ה-4 אחוזים בתחילת 2025 עם עליית המע"מ (בהנחה שאכן תהייה עלייה שכזו).

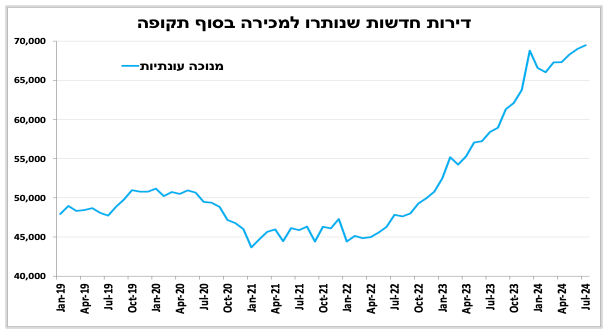

מדדי מחירי הדירות בבעלות רשמו חודש שמיני ברציפות של עלייה עם עלייה חודשית של 0.9 אחוז ו-5.8 אחוזים ב-12 החודשים האחרונים (עד לאמצע יולי). העלייה במחירים היא תוצאה של העלייה בפעילות השנה שבאה לביטוי באוגוסט גם בסך לקיחת המשכנתאות שנותר גבוה על ל-8.4 מיליארד ₪.

חלק מהסיבות לעלייה הם החששות מפגיעה עתידית בהיצע הדירות כתוצאה מהמחסור החמור בעובדים, לכן הפוקוס השבוע יהיה על נתוני התחלות וגמר הבנייה לרבעון השני שיתפרסמו בחמישי הזה.

הבנק המרכזי בגוש האירו הפחית את הריבית ברבע נקודת אחוז ל-3.5 אחוזים (ריבית הפיקדונות), בהתאם לציפיות כאשר במקביל הבנק הפחית את ריבית ההלוואות ל-3.9 אחוזים (מ-4.25%). ההאטה בקצב האינפלציה (2.2% באוגוסט) לצד הצמיחה האיטית תרמו להחלטה כאשר הבנק עדכן קלות כלפי מטה את תחזיות הצמיחה לשנים הקרובות. נגידת הבנק ציינה שברור שתוואי הריבית קדימה הוא להפחתה, אך היא הדגישה שאין זה אומר שהדבר יתממש כבר בהחלטה הבאה. זאת לאור אינפלציית השירותים הגבוהה שנובעת גם מהמשך עליית השכר המהירה ביבשת דבר שתרם לעדכון כלפי מעלה של תחזיות אינפלציית הליבה לשנתיים הבאות.

להערכתנו, הבנק המרכזי בארה"ב יפחית את הריבית מחר ברבע נקודת אחוז בלבד, כאשר השווקים מתמחרים הפחתה גדולה יותר בהסתברות לא קטנה. הפוקוס יהיה על התחזיות המעודכנות.

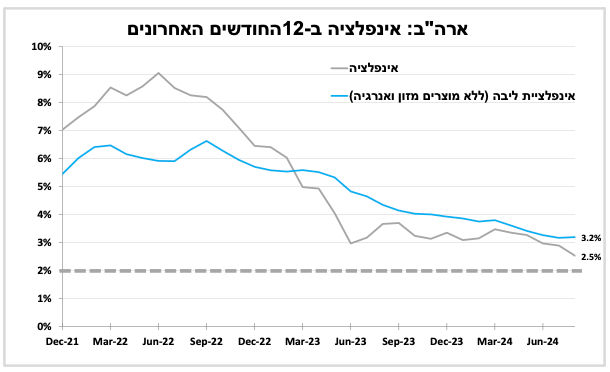

בארה"ב האינפלציה ירדה ל-2.5 אחוזים (2.9% ביולי), בדומה לציפיות המוקדמות כאשר באוגוסט בלטה הירידה במחירי האנרגיה והמכוניות המשומשות. יחד עם זאת, אינפלציית הליבה הייתה מעט גבוהה מהציפיות ונותרה ללא שינוי על 3.2 אחוזים ב-12 החודשים האחרונים, כאשר סעיף הדיור ממשיך ומפגין עקשנות והאיץ קלות ל-5.2 אחוזים. הפרסום מחזק את הערכתנו שהבנק המרכזי יפחית את הריבית ברבע נקודת אחוז בלבד מחר (רביעי), כאשר השווקים מתמחרים הפחתה גדולה יותר בהסתברות לא קטנה.

בחמישי הזה תתפרסם החלטת הריבית בבריטניה כאשר אנו סבורים שהסיכויים נמוכים שנראה הפחתה שנייה ברציפות לאור אינפלציית השירותים הגבוהה (5%) שנובעת מהעלייה המהירה בשכר. יש היגיון להמתין עם ההפחתה להחלטה הבאה בנובמבר שתהיה כבר אחרי ההחלטה על תקציב הממשלה החדשה. יחד עם זאת, מחר (רביעי) יתפרסמו נתוני האינפלציה ואם נראה ירידה מהירה מהצפי ייתכן והפחתת ריבית תחזור להיות על הפרק.

הנתונים החלשים מסין ממשיכים להתפרסם, כאשר המכירות הקמעונאיות והייצור התעשייתי אכזבו עם עלייה של 4.5 ו-2.1 אחוזים בהתאמה ב-12 החודשים האחרונים, עדות נוספת לחולשה היחסית בביקושים המקומיים. כפי שציינו בשבוע שעבר, הנתונים מחזקים את הציפיות שלנו שנראה בשישי הזה (מועד לא סופי) הפחתה נוספת של הריבית ו/או יחס הרזרבה כאשר גוברים הקולות גם להרחבה פיסקאלית משמעותית יותר.

|

ישראל |

ארה"ב |

אירופה |

עוד בעולם | |

|

יום שלישי, ה-17 בספטמבר |

מאזן התשלומים רבעון שני |

מכירות קמעונאיות וייצור תעשייתי. מדד אמון הקבלנים |

|

|

|

יום רביעי, ה-18 בספטמבר |

סקר משרות הפנויות |

החלטת הריבית ועדכון תחזיות |

אינפלציה בבריטניה. אינפלציה בגוש האירו |

סחר חוץ ביפן. החלטת הריבית בסין |

|

יום חמישי, ה-19 בספטמבר |

התחלות וגמר בנייה רבעון שני |

|

|

החלטת הריבית בברזיל |

|

יום שישי, ה-20 בספטמבר |

|

|

|

החלטת הריבית ביפן. אינפלציה ביפן |

|

יום ראשון, ה-22 בספטמבר |

|

|

|

|

|

יום שני, ה-23 בספטמבר |

סקר כח אדם. ייצור תעשייתי ופדיון ענפי המשק |

|

מדד מנהלי הרכש בגוש האירו |

|

אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות